Деньги, которые не надо отдавать

Александр Сафаров

«Мое дело Магазин» № 3 2006

Материал статьи на сайте дополнен рисунками, неопубликованными в журнальной версии

В жизни предприятия розничной торговли, как впрочем, и любой другой компании, оборотные активы занимают очень важное место и имеют достаточно большой удельный вес. По нашим оценкам, удельный вес этих активов в общей стоимости экономических ресурсов сетевого оператора розничной торговли составляет от 18% до 37%. Поэтому, вопрос эффективного управления рабочим капиталом, вложенным в оборотные активы, имеет первостепенное значение для повышения эффективности бизнеса компании в целом. Кроме того, не будем забывать, что в отличие от проекта по приобретению нового универсама или поглощению целой сети, управление рабочим капиталом имеет длящийся характер и ведется в компаниях постоянно. Это ежедневная работа финансистов, снабженцев, логистов, сбытовиков и других специалистов компании. И только концентрация усилий этих работников на достижении общекорпоративных, и что не менее важно, правильно выстроенных целей позволит генерировать продуктивные для бизнеса решения и существенно повысить их эффективность.

Структура отдельных элементов оборотных активов торговой компании неоднородна, также неравнозначна важность совершенствования их управления. Наверное, не актуален такой элемент, как дебиторская задолженность. Поскольку магазины торгуют через кассу, дебиторской задолженности у предприятия либо нет, либо она есть, но небольшая и связана с оптовыми продажами. Если говорить про управление денежными средствами, то это отдельный, в определенной степени, технический вопрос краткосрочной финансовой политики: деньги должны максимально быстро инкассироваться и далее либо использоваться для текущих платежей, либо временно инвестироваться в краткосрочные финансовые инструменты.

Гораздо интереснее, разнообразнее и сложнее в торговой сети работа с такими активами, как товарные запасы и предоплата за них. От качества управления этими активами зависит их оборачиваемость и, соответственно, рентабельность вложенного в них капитала.

Однако, перед рассмотрением практики управления рабочим капиталом, вложенным в товарные запасы и товарную предоплату, целесообразно обратиться к уравнению Du Pont. Это уравнение, изобретенное еще в начале прошлого века в одноименной корпорации, по-прежнему в экономике значит не меньше, чем в физике – теоремы Ньютона.

Уравнение Du Pont

Как известно, уравнение Du Pont показывает, какова рентабельность капитала собственников, то есть сколько рублей прибыли менеджмент компании зарабатывает на каждый вложенный рубль владельцев бизнеса. Но главное другое, пофакторное разложение этого уравнения на множители позволяет получить зависимость рентабельности капитала от других важнейших экономических показателей:

![]()

Первый из этих факторов (и, соответственно первый множитель уравнения) – это операционная эффективность, или рентабельность продаж, равная отношению прибыли к продажам и показывающая сколько рублей прибыли в каждом рубле проданного товара. К примеру, сколько рублей прибыли в пакете проданных сливок.

Второй фактор – это эффективность использования активов, то есть как быстро они оборачиваются, или, что тоже самое, на сколько рублей менеджмент компании продает товара с имеющихся в его распоряжении активов (зданий, оборудования, товарных запасов и т.д.). Другими словами, с какого количества молока сняты эти сливки, сколько молока потрачено на этот пакет.

И, наконец, третий фактор – это финансовый рычаг, то есть сколько заемных средств сумел привлечь менеджмент на финансирование активов компании и сколько он финансирует деньгами собственников. Другими словами, за чей собственно счет это молоко куплено, чьи деньги заморожены в этом молоке.

Если выделить первые два множителя уравнения Du Pont и произвести элементарные сокращения (сократить показатель «продажи» в числителе и знаменателе), то мы получим отношение прибыли к активам, то есть рентабельность активов. Одновременное сокращение показателя «активы» второго и третьего множителей приведет нас к рентабельности капитала.

Обычно, в подавляющем большинстве российских компаний, для оценки качества менеджмента и мотивации менеджеров используется показатель прибыли или, в лучшем случае, первый из рассмотренных нами факторов – рентабельность продаж (сколько прибыли в пакете сливок). Остальные факторы игнорируется. На практике это приводит к ошибочным управленческим решениям, часто с негативными для компаний последствиями.

Убедиться в этом можно, рассмотрев условную ситуацию на примере трех региональных компаний одного и того же торгового оператора (таблица 1). Перед нами упрощенная управленческая отчетность этих компаний. Отчет показывает, что прибыль каждой из трех компаний равна 30 рублям, при этом рентабельность продаж в компании «С» ниже, чем у других, поскольку прибыль она заработала на гораздо больших объемах продаж (150 рублей против 100 рублей).

| № | Показатели | Формула расчета | Компания А | Компания В | Компания С |

|---|---|---|---|---|---|

| 1 | Продажи, S | 100 | 100 | 150 | |

| 2 | Прибыль, P | 30 | 30 | 30 | |

| 3 | Рентабельность продаж, ROS | P/S= Стр.2/Стр.1 | 0,3 | 0,3 | 0,2 |

| 4 | Активы, A | 200 | 100 | 100 | |

| 5 | Рентабельность активов, ROA | P/A= Стр.2/Стр.4 | 0,15 | 0,3 | 0,3 |

| 6 | Собственный капитал, E | 60 | 100 | 50 | |

| 7 | Рентабельность капитала, ROE | P/E= Стр.2/Стр.6 | 0,5 | 0,3 | 0,6 |

Как правило, на этом уровне анализ результатов деятельности в отечественных компаниях прекращается, и принимаются управленческие решения, например, по мотивации менеджмента в зависимости от величины прибыли или рентабельности продаж. В последнем случае руководство компании «С», очевидно, пострадает. Возможно, не заслужено, поскольку в данному случае оценка действий менеджмента не учитывает, какими ресурсами та или иная компания достигла полученных результатов (с какого количества молока сняты сливки).

Выполнение дальнейшего анализа показывает, что менеджмент компании «А» оперирует активами, которые в два раза превышают активы других компаний. Причины могут быть разные: возможно на складах компании самые большие товарные запасы, в которых заморожены денежные средства; возможно закуплено современное капиталоемкое оборудование, приобретено дорогостоящее офисное здание или РЦ и т.д. То есть молока потрачено гораздо больше, чем другими компаниями. В результате, рентабельность активов (съем сливок с молока) составила всего 15%. Выходит, что именно эта компания сработала хуже?

Однако, делать выводы преждевременно, поскольку анализ все еще не завершен. Действительно, в компании «А» активов больше, чем у других. Остается открытым вопрос – какой ценой достигнуто это «изобилие»? Если все активы профинансированы деньгами собственников, это одно дело. А что, если все обстоит иначе? К примеру, в нашем случае руководитель компании «А» большую часть активов финансирует за счет заемных средств, возможно товарного кредита поставщика (это следует из приведенных данных, согласно которым в компанию капитала собственников вложено всего на 60 рублей при активах в 200 рублей). Именно такое активное применение финансового рычага позволило руководителю компании обеспечить сравнительно высокую для анализируемой сети рентабельность собственного капитала (50%).1

Как показал этот пример, истинным аутсайдером этой сети является компания «В». Однако, собственники торговой сети и топ-менеджмент головного офиса, возможно об этом даже не догадываются. Вот, к таким ошибочным решениям может привести игнорирование уравнения Du Pont и замыкание внимания менеджмента на прибылях или рентабельности продаж.

Из практики Wal-Mart

В середине 90-х годов деятельность этого крупнейшего мирового оператора розничного рынка пошла на спад по двум причинам: во-первых, увеличились операционные расходы, во-вторых, выросли инвестиции в товарные запасы, а также во внеоборотные активы. Последнее обстоятельство было обусловлено тем, что именно на 90-е годы прошлого века пришлась широкомасштабная экспансия этой корпорации на рынки развивающихся стран. Соответственно, значительно возросли затраты на строительство и приобретение объектов недвижимости.

Как следствие, кривые рентабельности активов и собственного капитала компании в первой половине девяностых годов имели резко ниспадающую тенденцию. Именно в эти годы Wal-Mart был вынужден признать важность такого показателя, как отношение чистой прибыли к активам.

Понимая, что отказ от инвестирования в объекты недвижимости означает отказ от политики завоевания новых рынков, корпорация сконцентрировала свое внимание на текущих активах и приступила к реализации трехлетней акции по снижению инвестиций в товарные запасы.

В результате предпринятых шагов отношение рабочего капитала к продажам с 1995 года постоянно снижалось и достигло к 1998 году значения в 3% против 6,3% на начало этой акции. Однако, несмотря на весьма впечатляющие результаты, финансистам корпорации было над чем задуматься. Дело в том, что если рассматривать группу мировых лидеров розничной торговли, то положение Wal-Mart по этому показателю по-прежнему оставалось не самым лучшим. Конкуренты, такие как Ahold и Carrefour работали на отрицательном рабочем капитале. То есть, наращивая товарные запасы, сами в них не вкладывались, а требовали кредитования со стороны поставщиков. Высвобожденные при этом средства успешно использовались на покрытие ценовых скидок, кредитование покупателей, краткосрочные финансовые вложения и строительство новых магазинов. У Carrefour, к примеру, сумма таких средств, ежегодно составляет более $3 млрд.

Поэтому Wal-Mart продолжает решать стратегическую задачу повышения эффективности использования инвестиций в товары. Основные направления этой стратегии: нацеленность на ускорение оборачиваемости запасов и усиление акцента на увеличение срока оплаты поставщикам. В целом следует отметить, что управление запасами – международная проблема этой корпорации. Добившись значительных успехов в управлении скоростью оборота запасов, Wal-Mart по прежнему не продлевает сроки оплаты большинству поставщиков, то есть не генерирует денежных потоков от продаж прежде чем расплатиться за покупки.

Справедливости ради надо также отметить отличие корпоративных стратегий таких мировых гигантов как Wal-Mart и Carrefour. Первая из них поддерживает широкий ассортимент товарных позиций, особенно медленно оборачиваемых категорий, в то время как вторая традиционно ориентируется на более узкий ассортимент быстро оборачиваемых товаров. Поэтому, следует признать, что финансисты этих корпораций играют не в равных условиях.

Одновременно сейчас наблюдается интересная новая тенденция. Carrefour переживает спад в оборачиваемости запасов, поскольку в конкурентной борьбе c Wal-Mart и другими глобальными сетями вынужден увеличивать свой ассортимент. Поэтому Wal-Mart, который в результате своей трехлетней акции успешно научился ускорять оборот запасов и продолжает реализовывать эту стратегию, имеет шанс переломить ход борьбы в свою пользу. Тем более, что у корпорации есть удачный опыт управления отрицательным чистыми запасами в Мексике и ничто не мешает распространить эту практику на другие, по крайней мере, развивающиеся страны.

Из российской практики

В начале 2000-х управляющая компания одного из лидеров российского розничного рынка, обеспокоенная падением показателя валовой рентабельности своих продаж на полпроцента за год на фоне процветания и бурного роста сети, решила провести аналитическое исследование. Цель анализа – выявить, не стоят ли за этими 0,5% какие-то более серьезные изменения.

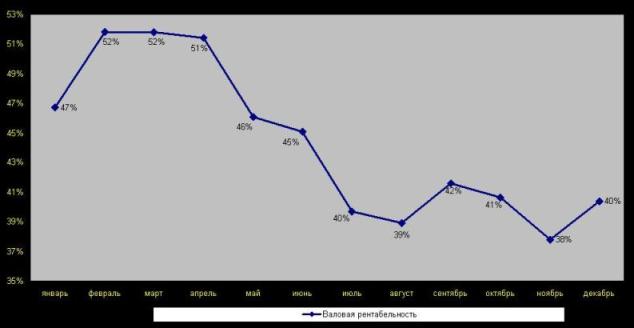

Уже на первоначальном этапе анализа выяснилось, что в компании ухудшилась не только рентабельность продаж (первый множитель уравнения Du Pont), но и существенно снизилась оборачиваемость товарных запасов (второй множитель уравнения). В результате рентабельность запасов (произведение этих двух множителей) постоянно, за исключением периода февраль–апрель анализируемого года, снижалась и к концу года достигла 40% в месяц против 47% на начало, то есть за год снизилась на 84 пункта годовых (рис.1).

Рис.1. Динамика валовой рентабельности

товарных запасов

Поскольку негативные тенденции приобрели очевидный устойчивый характер, аналитики стали искать причины, и в процессе обсуждений с менеджментом компании обратили внимание на то, что момент «скатывания» эффективности рабочего капитала, вложенного в товарные запасы, совпал с моментом ввода в действие первого большого «нестандартного» универсама, площадью около 5000 м2 (корпоративный стандарт этого торгового оператора на тот момент соответствовал 800–1000 м2). Также в эти месяцы на вновь открытых площадях компания стала активно торговать non food.

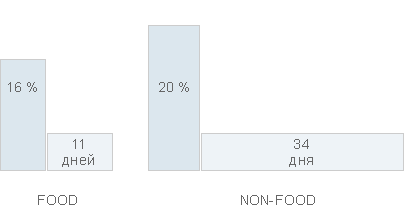

Расчет валовой рентабельности продаж показал, что товарная группа non food по этому показателю является безусловным лидером: 20% против 16% рентабельности группы food. Кстати, именно высокая торговая наценка непродуктовых товаров являлась основным аргументом маркетологов перед запуском этого проекта. Однако, дальнейший анализ стал вскрывать интересные факты. Группа non foodсущественно проигрывала food по оборачиваемости. Период времени от закупки до продажи по non food достигал 34 дня, против продуктов питания, которые оборачивались за 11 дней (рис. 2).

Рис.2. Рентабельность продаж и оборот запасов (по товарным группам)

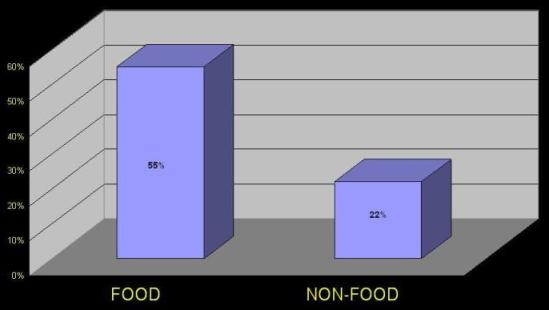

Как следствие такой низкой ликвидности рентабельность инвестиций в non food составила всего 22% против 55% по food (рис.3). Так была выявлена первая причина падения валовой рентабельности оборотных активов этой компании.

Рис.3. Рентабельность запасов

(по товарным группам)

В процессе анализа также были определены аналогичные показатели по всем товарным подгруппам и отдельным, наиболее существенным позициям товарной номенклатуры сети. Это позволило выявить низколиквидные, нерентабельные, а порой и убыточные товары.

Помимо экономического анализа линейки товаров, соответствующие расчеты по уравнению Du Pontбыли проведены в разрезе форматов универсамов. Эти расчеты показали, что рентабельность товарных запасов стандартного дискаунтера существенно превышает аналогичный показатель большого супермаркета: 75,6% против 45,6%. Так была установлена вторая причина падения рентабельности торговой сети – это новый «нестандартный» универсам, открытый в апреле. По результатам анализа, руководством компании были сделаны определенные выводы и приняты соответствующие управленческие решения.

1Вопрос баланса рентабельности и ликвидности компании, т.е. нахождения оптимального соотношения экономических выгод от привлечения заемных средств, с одной стороны, и издержек банкротства, с другой, в настоящей статье не рассматривается.